iDeCoの満額投資の次はNISAを使え!――普通の人が誤らない資産形成の順番

炊き技カレー

酒と脂肪は捨てて、金と自由を手に入れる!

50代・手取り24万円・貯金50万円の僕が始めた資産形成の第一歩

「老後が不安」——この言葉、50代になると誰もが一度は感じたことがあるのではないでしょうか。

僕もまさにその一人です。正社員とはいえ、収入は月24万円、貯金は約50万円。母を扶養しながら、家賃10.5万円の生活を続けています。

自分なりに節約し、積み立てNISAやiDeCoも始めて、「よし、これで老後資金もなんとかなるはず」と思っていました。

でも、実際に収支を見直してみると、思ったほどお金は増えていかない。むしろ、生活費や突発的な出費に追われ、将来の不安ばかりが膨らんでいきました。

そんな僕が頼ったのが、ChatGPTというAIでした。

最初は半信半疑でしたが、「年金だけで生活できる?」「今の積立で足りる?」そんな素朴な疑問を投げかけてみたんです。

すると、月ごとの支出を整理したうえで、65歳までに必要な資産額を試算してくれたり、今の投資ペースをどう改善すればいいかを数字で示してくれたりと、驚くほど現実的で具体的なアドバイスを返してくれました。

家計簿アプリでは分からなかった「老後の資金ギャップ」や、「今の生活のどこを見直せば余力が生まれるのか」まで明らかになって、自分の考えの“甘さ”にも気づかされました。

ChatGPTに「ファイナンシャルプランナーとして相談に乗ってほしい」と依頼し、以下の情報を伝えました:

この情報を元にChatGPTが提案してくれたのは、非常に現実的で、数字に裏付けられた「生きたプラン」でした。

ChatGPTが出してくれたのは、以下のような現実的かつ堅実な資産形成戦略でした。

現在の積立ペース(2025年まではNISA月10万円+iDeCo月2.3万円)なら、

65歳時点で2,000万円台の資産を目指すことは十分可能。

ただし、2026年以降のNISA積立は月2万円に減少予定。その分、貯蓄ペースはやや鈍化するため、

「家賃の高さ」と「日々の支出のゆるみ」が将来の余裕を左右します。

この2点をしっかり見直せば、老後の安心ラインを超える資産づくりが、より現実に近づきます。

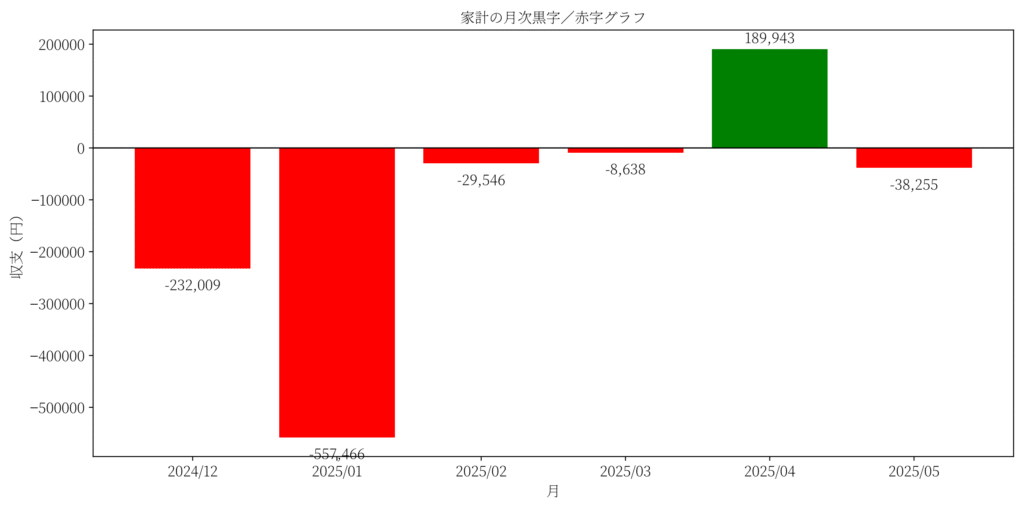

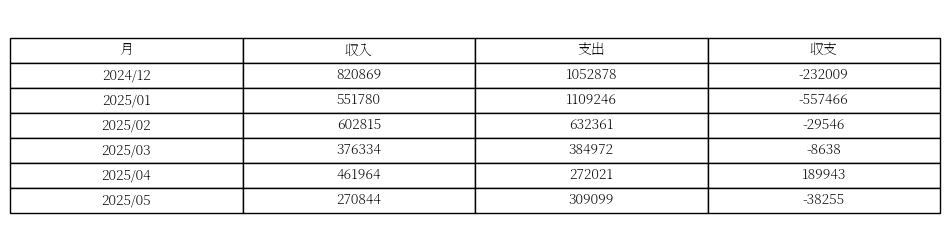

ChatGPTは支出の可視化にも役立ちました。以下のグラフは、僕のここ半年の月次収支の差分を示したものです。

赤字が続いていた中で、生活費の引き締めや断酒の効果もあり、黒字化できた月も見えてきました。

さらに、以下は月別の収入・支出・差分を表にしたものです:

2000万円貯めることができる、というのはあくまで理論上の試算に過ぎません。実際の生活では、以下のような理由から、+αの副収入があると非常に安心です:

こうした“予測できないけれど、確実に起こる可能性のある支出”に備えるには、月1万円からの副収入づくりが大きな支えになります。

「副業」といっても、時間も体力も限られている50代にとっては、現実的に続けられることが何より大切だと思っています。そこで僕が選んだのは、“経験と日常”を活かせる副収入ルートです。

「まずは月1万円」を目標に、地道に試行錯誤しています。

家計を「見える化」してくれたことで、僕は漠然とした不安を「具体的な行動」に変えることができました。FP相談に抵抗がある人でも、ChatGPTなら気軽に、何度でも相談できます。

資産形成・老後資金対策、副業の方向性などに悩んでいる人には、ChatGPTとの対話はひとつの有力な選択肢だと思います。

ChatGPTに家計や資産のことを相談するには、質問の仕方(プロンプト)もポイントです。以下に僕が実際に使ったものや、他の人にもおすすめできる例を紹介します。

私は50代独身で、手取り24万円・貯金50万円・月の生活費は約25万円です。今後の老後資金や資産形成を考えています。

あなたをプロのファイナンシャルプランナーだと思って、現実的な対策を3つ教えてください。

以下の条件で、65歳以降も生活に困らない資産形成プランを作ってください。

・年齢51歳・正社員・退職予定65歳

・家賃10.5万円・扶養に母あり

・現在の資産総額160万円・NISA&iDeCo積立中(合計12.3万円/月)

・年金は月12万円見込み

必要な金額の目安と、できることをステップで教えてください。

以下の月次支出データを元に、無理のない家計改善案を考えてください。どこに無駄があるか、改善優先度を教えてください。

(食費・通信費・娯楽・日用品など、月25万円支出の内訳を含めて入力)

収入を月1〜2万円増やしたいと考えています。50代で体力に自信がなく、在宅でできる副業に興味があります。スキルはブログ運営、ChatGPT活用、Canvaが少し使える程度。再現性が高い副業アイデアを提案してください。

これらのプロンプトをカスタマイズして使えば、より自分の状況に合った回答を得られます。困ったら「現実的にお願いします」と一言添えるだけでも、グッと実用的な答えに近づきますよ。

この3つを押さえるだけで、ChatGPTの回答精度が一段と上がります。